1. 공모개요

- (주)이루다의 청약일정은 미래에셋대우를 주관사로 2020.07.27 ~ 2020.07.28 진행예정.

- (주)이루다의 기관경쟁률은 1316.5:1로 높은 경쟁률로 공모가 상단 9,000원으로 공모가확정됨.

- 환불일은 20.07.30으로 다른 공모주 (주)한국파마의 청약일정(20.07.29 ~ 20.07.30)의 둘째날에 환불 되어 2건 모두 청약이 가능함.

2. 공모방법

- 주식회사 이루다의 코스닥시장 상장공모는 신주모집 1,200,000주(80%), 구주매출 300,000주(20%)의 일반공모 방식

|

|

3. 수요예측 결과

ㅁ. 수요예측 참여내역

ㅁ. 수요예측 신청가격 분포

ㅁ. 의무보유 확약 기관수 및 신청수량

▶ 금번 (주)이루다의 기관경쟁률은 1316.5:1로 흥행하였으며 가격분포도 공모가격상단인 9,000원 이상 비율이 91.1%. 공모금액이 적어 경쟁률이 비교적 높게 보이지만 가격분포도의 비율이 매우 높은 점과 의무확약 비율이 7.8%인 점은 긍정적

4. 사업분야

ㅁ. 주요사업

- (주)이루다는 레이저와 고주파 에너지를 이용한 피부과, 안과, 치과분야 전문 의료기기를 개발, 제조, 판매하는 회사. 현재 동사의 주요 매출품목은 에너지 기반 미용 의료기기.

- (주)이루다 에서 제조 판매하는 제품의 주요 기술분야는 레이저(Laser), 고주파(RF), 집속초음파(HIFU)로 대표되며, 이를 활용한 피부미용 전문의료기기가 현재까지 당사의 주요 매출

- (주)이루다가 제조ㆍ판매하는 제품은 최종소비자가 추구하는 기능측면에서 에스테틱 혹은 스킨케어에 사용되는 피부미용기기라는 측면에서는 뷰티산업 혹은 항노화산업으로 분류

- 현재 당사의 국내 목표시장은 피부미용 관련 시술을 시행하고 있는 전국의 병ㆍ의원이 주요 목표시장으로 실질적으로 구매하는 것은 병원이기 때문에 당사의 목표시장은 피부과, 성형외과 전문의 라고 할 수 있음.

ㅁ. 매출구성

- 2016 ~ 2019년 GAGR 27.8%로 신규 국가 진출 및 자체 브랜드 중심의 매출 성장세 지속.

- (주)이루다의 수출비중은 78.3%, 내수비중은 21.7%로 구성되어 있음.

- (주)이루다의 자체브랜드 98.9%, ODM 1.1% 구성.

ㅁ. 재무 요약

ㅁ. 향 후 사업계획

- 현재 당사는 이사회 결의에 의하여 의료기기 사업 외에 신규사업 진출을 결의한 사실은 없으며, 기존에 영위하던 의료기기 사업부문의 확장과 시장확대에 주력할 계획.

- 기존에 Launching 된 제품의 기능향상이나 사용자의 편의성 개선 등 제품 업그레이드는 일상적인 기본활동으로 추진하는 한편 다음과 같은 신제품 개발을 추진 중에 있음.

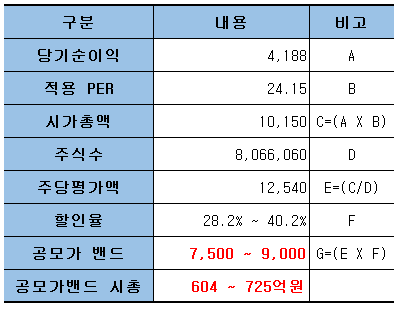

5. 공모가격산정

ㅁ. peer group

ㅁ. 가격산정

▶ 금번 (주)이루다의 공모가격 산정은 최근12개월 K-IFRS 연결 지배주주 귀속 순이익 기준(2019년 2,3,4분기 + 2020년 1분기)으로 산정되었으며 비교그룹 PER는 24.15배

▶ 확정공모가는 9,000원으로 시가총액 725억원. 최근 12개월 연결기준 PER 약 17배, 19년도기준 20.27배

|

* 적용 당기순이익 : 최근12개월 K-IFRS 연결 지배주주 귀속 순이익 기준(2019년 2,3,4분기 + 2020년 1분기) **적용 주식수 = 신고서 제출일 현재 발행주식총수 5,820,000주 + 신주모집 주식수 1,200,000주 + 주관사 의무인수 45,000주 + 상장주선인의 신주인수권 150,000주 + 주식매수선택권 851,060주 ***최종 공모가격: 9,000원 |

6. 유통물량

- 공모주식을 포함한 당사의 상장예정주식수는 7,065,000주이며 이 중 상장주선인의 의무인수분, 최대주주, 우리사주조합 등의 물량을 포함한 보호예수물량은 3,490,300 주로 상장예정주식수 기준 49.40%. 따라서, 공모 시 당사의 유통가능물량은 3,574,700주로 이는 공모 후 기준 50.60%

7. 기타(투자의견)

[긍정적]

▶ 유동성장세 + 높은 기관경쟁률 + 공모시장 흥행

▶ 높은 할인율 + 수요예측 가격분포가 상단에 90% 몰린점.

[부정적]

▶ 높은 해외 매출비중: 코로나19 영향

▶ 적용 순이익의 꺼림직한 느낌: 기업에 유리하도록 19년 2~4분기와 20년 1분기 매출을 기준으로하였음.

▶ 추정한 순이익을 올해 달성할 수 있을지 의문: 코로나19영향 + 완전경쟁시장 + (주)이루다는 추정시장점유율이 7.8%로 매년 성장하고 있지만, 급격한 성장을 달성할 것으로 보이지 않음.

▶ 유통물량: 50.60% 수준으로 공모가 기준 321억원 규모.

▶ 최근 공모시장의 불안요인: SK바이오팜 이후 공모시장은 크게 흥행하고 있음. 하지만, 최근 티에스아이, 솔트룩스가 따상 후 하락하는 움직임을 보임.

[결론]

▶ 유동성장세의 시장과 수요예측의 흥행으로 괜찮은 공모청약률이 기대됨.

▶ 눈치게임이지만, 느낌이 좋지 않고 개인적으로 투자매력도(장기투자기준)가 낮음.

▶ PASS

'투자_공모주 > 공모주 분석' 카테고리의 다른 글

| [공모주 분석]브랜드엑스코퍼레이션 ① 기업개요 (0) | 2020.07.28 |

|---|---|

| 공모주 분석_영림원소프트랩 (0) | 2020.07.26 |

| 투자_공모주분석(한국파마) (0) | 2020.07.23 |

| 투자_공모주분석(이엔드디)① (0) | 2020.07.21 |

| 투자_공모주분석(와이팜)② (0) | 2020.07.18 |

댓글